https://notebooklm.google.com/notebook/6ff7965b-70a5-42cf-b48d-8e8250c6e75c/audio

로그인 - Google 계정

이메일 또는 휴대전화

accounts.google.com

1. 2025년 1분기 주요 재무 및 운영 하이라이트

25년 1분기의 주요 실적은 다음과 같다 :

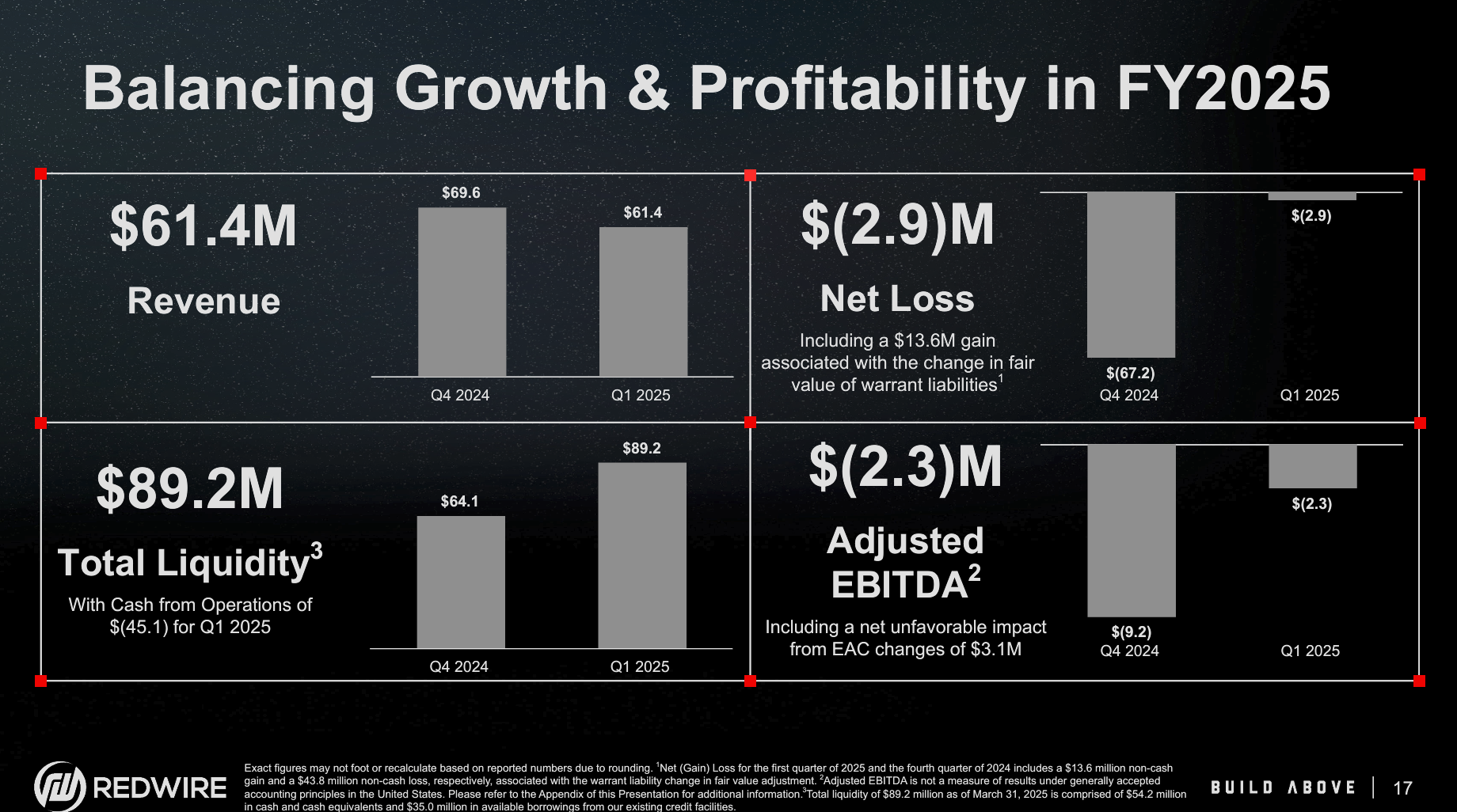

- 매출 감소: 2025년 1분기 매출은 6,140만 달러를 기록하며, 전년 동기(8,780만 달러) 대비 30% 감소함. 이는 주로 동력 발전 제품의 특정 대형 계약 생산 주기 타이밍 변화로 인한 생산 물량 감소 때문.

- 순손실 규모 축소: 2025년 1분기 순손실은 (290만 달러)로, 전년 동기 순손실 (810만 달러) 대비 손실 규모가 510만 달러 감소함. 이는 워런트 부채의 공정가치 변동으로 인한 1,360만 달러의 비현금성 이익이 포함되었기 때문입니다. 주당 순손실은 (0.08) 달러.

- 조정 EBITDA 손실 전환: 2025년 1분기 조정 EBITDA는 (230만 달러) 손실을 기록하여, 전년 동기 430만 달러 흑자에서 650만 달러 감소하며 손실로 전환됨. 이는 주로 추정완료원가(EAC) 변동으로 인한 순 비우호적 영향 310만 달러 때문.

- 영업활동 현금 흐름 악화: 2025년 1분기에 영업 활동으로 4,510만 달러의 순 현금을 사용. 이는 전년 동기(280만 달러 순 현금 유입) 대비 4,780만 달러 증가한 현금 사용을 의미함. 이는 주로 운영자본 사용 증가 및 비현금 조정 영향 감소 때문이며, 소송 합의금 800만 달러 에스크로 납입도 영향을 미침.

- 기록적인 총 유동성 확보: 2025년 1분기 말 기준 기록적인 수준의 총 유동성 8,920만 달러를 확보함. 현금 및 현금 등가물은 5,420만 달러. 이는 공모 및 사모 신주인수권 행사로 인한 8,290만 달러의 상당한 순 현금 유입 덕분.

- Book-to-Bill 비율 개선: 2025년 1분기 Book-to-Bill 비율은 0.92로, 전년 동기(0.40) 대비 크게 개선됨. 이는 수주 활동이 매출 대비 활발해졌음을 나타냄.

- Edge Autonomy 인수 진행: Edge Autonomy 인수에 필요한 모든 규제 승인을 3월에 받았으며, 주주총회 승인을 거쳐 2025년 2분기 중 거래 종료가 예상됨. 회사의 2025년 연간 재무 전망은 Edge Autonomy를 포함한 통합 기준으로 제시됨.

2. GuruFocus 합의치 대비 2025년 1분기 실적 비교 및 워런트 관련 사항

GuruFocus 자료에 제시된 2025년 1분기 시장 합의치 예상과 회사의 실제 보고된 실적을 비교한 내용은 다음과 같다 :

| 지표 | 실제 2025년 1분기 실적 (보고) | GuruFocus 합의치 예상 | 합의치 대비 차이 | 비고 |

| 매출 (Revenue) | 6,140만 달러 | 8,386만 달러 | -2,246만 달러 | 합의치 하회 |

| 주당 순손실 (EPS) | (0.08) 달러 (기본 및 희석) | (0.14) 달러 | +0.06 달러 | 손실 폭 감소 (합의치 상회). 순손실에 1,360만 달러 비현금성 워런트 관련 이익 포함. 이 영향으로 주당 순손실이 예상보다 적었습니다. |

비교 분석:

- 매출: Redwire의 2025년 1분기 실제 매출 6,140만 달러는 시장 분석가들의 합의치 예상 8,386만 달러를 약 2,246만 달러 하회하는 결과를 나타냄.

- 주당 순손실: 반면, 주당 순손실은 실제 (0.08) 달러를 기록하여, 합의치 예상인 (0.14) 달러보다 손실 폭이 작았습니다. 이는 실제 결과가 시장 기대치보다 더 양호했음을 의미함. 다만, 이러한 순손실 개선에는 1,360만 달러의 비현금성 워런트 관련 이익이 주요하게 기여했음.

레드와이어(Redwire) 워런트 주요 정보 요약 (10-K, 10-Q, 25Q1 자료에서 추출)

| 구분 | 내용 | 관련 출처 / 설명 |

| 워런트 종류 | 사모 워런트 (private warrants) | 회사가 발행한 특정 종류의 워런트. 뉴욕증권거래소 상장 (RDW WS) (대화에서 언급) |

| 발행 수량 | 7,732,168 개 | 2024년 12월 31일 및 2023년 12월 31일 기준 동일. |

| 행사 가격 | 주당 $11.50 | 워런트 보유자가 주식으로 전환 시 지불해야 하는 가격. |

| 가치 평가 방법 | 수정된 블랙-숄즈 OPM (modified Black-Scholes OPM) | 워런트의 공정 가치를 산정하는 데 사용된 회계 모델. |

| 공정가치 계층구조 분류 | 레벨 3 (Level 3) | 특정 입력값(예: 예상 변동성 등)이 시장에서 직접 관찰하기 어렵기 때문에 분류됨. |

| 재무적 영향(비현금성 손익) | - 2025년 1분기: $1,360만 비현금성 이익 (fair value change gain) - 2024년 4분기: $4,380만 비현금성 손실 (fair value change loss) | 워런트 부채의 공정 가치 변동이 순이익(손실)에 영향을 미치는 비현금성 항목. 현금 흐름과는 무관함 (대화에서 설명). |

| 가치 평가 가정(Fair Value per Warrant 및 주요 입력값) | 워런트 가치 평가 모델에 사용된 주요 변수 및 해당 시점의 값. | |

| 2024년 12월 31일 기준 | ||

| - 워런트 당 공정 가치 | $7.15 | |

| - 보통주 가격 | $16.46 | |

| - 예상 옵션 만기 | 1.67년 | |

| - 예상 변동성 | 52.70% | |

| - 무위험 이자율 | 4.18% | |

| - 예상 연간 배당 수익률 | 0% | |

| 2023년 12월 31일 기준 | ||

| - 워런트 당 공정 가치 | $0.43 | |

| - 보통주 가격 | $2.85 | |

| - 예상 옵션 만기 | 2.67년 | |

| - 예상 변동성 | 74.20% | |

| - 무위험 이자율 | 4.00% | |

| - 예상 연간 배당 수익률 | 0% | |

| 개인 투자자 고려 사항 | - 잠재적 희석 위험: 현재 주가($16.46)가 행사가격($11.50)보다 높아 워런트 행사 가능성이 있으며, 행사 시 발행 주식 수 증가로 인한 희석 우려, (대화에서 설명). - 보고된 순이익 변동성: 워런트 부채 평가로 인한 비현금성 손익은 실제 현금과 무관하지만, 보고된 순이익 수치에 큰 영향을 미칠 수 있음, (대화에서 설명). | 투자자가 회사의 가치 및 재무 상태를 판단할 때 고려해야 할 사항 (대화에서 논의). |

2025년 1분기 Redwire Corporation 워런트 현황 및 활동

| 구분 | 활동 내용 | 워런트 수량 | 결과 | 근거 소스 |

| Public Warrants | 2025년 1분기 중 행사 (Exercise) | 6,738,225 개 | 주당 11.50달러 현금 행사, 6,738,225 주 신주 발행, 7,750만 달러 수익 발생 | |

| 2025년 2월 20일 상환(Redemption) 공지. 2025년 3월 24일 기준 미행사 워런트 | 1,450,586 개 | 워런트당 0.01달러로 상환 완료 (총 14.5천 달러). NYSE 거래 중단 및 상장 폐지. | ||

| Private Warrants | 2025년 1분기 중 무현금(Cashless) 행사 | 4,631,799 개 | 2,293,739 주 신주 발행 (무현금 행사 전환 비율 적용) | |

| 2025년 1분기 중 현금 행사 | 467,174 개 | 주당 11.50달러 현금 행사, 467,174 주 신주 발행, 540만 달러 수익 발생 | ||

| Private Warrants | 2024년 12월 31일 기준 발행 및 미행사 수량 | 7,732,168 개 | - | |

| 2025년 3월 31일 기준 발행 및 미행사 수량 | 2,633,195 개 | - |

2025년 1분기 워런트 관련 추가 정보:

- 2025년 3월 7일 기준 Redwire의 보통주는 75,573,294주, Public Warrants는 2,492,450개 발행되어 있었습니다.

- 2025년 5월 5일 기준 Redwire의 보통주는 77,083,392주 발행되어 있었습니다.

- Private Warrants는 공정가치 평가 시 특정 입력값이 시장에서 관측 불가능하므로, 공정가치 계층 구조에서 Level 3 상품으로 분류됩니다.

- Private Warrants의 공정가치 변동은 2025년 1분기 동안 1,363.4만 달러의 비현금 수익으로 인식되었습니다. 이는 순손실 감소에 기여했습니다.

- 2024년 12월 31일 기준 Private Warrants 부채 잔액은 5,528.5만 달러였으나, 2025년 3월 31일 기준 668.8만 달러로 감소했습니다. 이는 공정가치 변동과 결제(settlements)에 따른 것입니다.

3. 운영 및 전략적 하이라이트

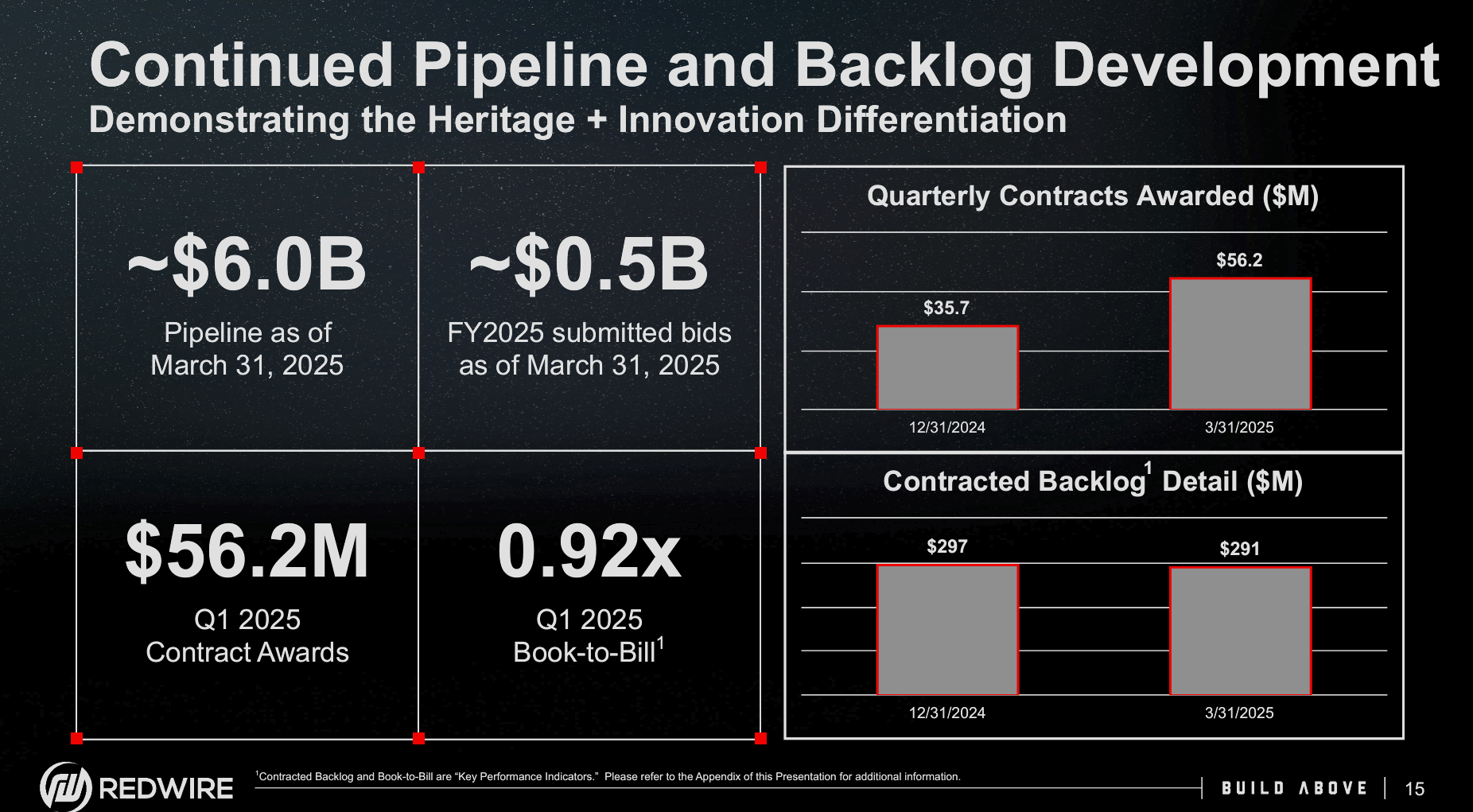

- Book-to-Bill 비율: 2025년 1분기 Book-to-Bill 비율은 0.92로, 전년 동기 0.40 대비 크게 개선됨. 이는 회사의 수주 활동이 활발해지고 있음을 보여주는 긍정적인 신호이며, 향후 매출 성장의 잠재력을 시사함.

- 유동성 및 자금 조달: 2025년 1분기 말 기준 기록적인 수준의 총 유동성 8,920만 달러를 확보함. 이는 공모 및 사모 신주인수권 행사로 인한 8,290만 달러의 상당한 순 현금 유입 덕분으로 유동성 증가는 재무 안정성 측면에서 긍정적임.

- Edge Autonomy 인수: Edge Autonomy 인수가 2025년 2분기 중 종료될 것으로 예상되며, 회사의 2025년 연간 재무 전망이 Edge Autonomy를 포함한 통합 기준으로 제시될 것. 인수의 진행 상황과 향후 통합 계획, 그리고 회사의 연간 전망에 Edge Autonomy가 미칠 영향은 중요한 내용.

- 성장 전략: 프레젠테이션에서는 회사의 2025년 성장 전략을 제시할 것. 여기에는 우주 산업의 "Picks & Shovels" 제공, 다중 영역 플랫폼 제공, 달, 화성 및 심우주 탐사 참여, 벤처 사업 가능성 확보, 그리고 인수합병(M&A) 실행 등이 포함될 수 있습니다. 구체적인 사례 (예: Lunar I-Hab용 IBDM 계약, ispace-U.S.와의 MOU)를 통해 이러한 전략이 어떻게 실행되고 있는지 확인할 수 있음.

- 공급망: 회사의 공급망 구조와 탄력성에 대한 내용도 투자자들에게 중요한 정보가 될 수 있음.

4. Edge Autonomy 인수의 전략적 사항

전략적 성장 및 역량 강화:

- Edge Autonomy 인수는 Redwire의 2025년 성장 전략 중 하나인 "실행 가능한 인수합병(Executing Accretive M&A)"의 일환이며 이는 회사가 M&A를 통해 성장을 가속화하려는 전략을 가지고 있음을 시사함.

- 투자자 프레젠테이션 자료에서 Edge Autonomy는 "다중 영역 플랫폼 제공(Delivering Multi-Domain Platforms)" 전략 옆에 Edge Autonomy의 크레딧이 명시된 이미지와 함께 제시되어 있음. 이는 Edge Autonomy 인수를 통해 Redwire가 다중 영역 플랫폼 역량을 강화할 것으로 예상됨을 암시함.

- Edge Autonomy는 특히 국가 안보 임무를 위한 우주선 개발에 중점을 둔 기업으로 설명됨. Hera Systems 인수와 유사하게, Edge Autonomy 인수는 Redwire가 국가 안보 임무를 위한 우주선 개발 역량을 강화하는 데 기여할 수 있음. 이는 특히 "우주 및 방위 기술 시장 트렌드를 활용(capitalize on market trends in space and defense tech)"하려는 회사의 목표와 부합할 수 있음.

재무적 영향 및 전망:

- Edge Autonomy 인수는 Redwire의 재무 실적에 긍정적인 영향을 미칠 것으로 예상됨. "Accretive M&A"는 일반적으로 주당 순이익(EPS)에 긍정적인 영향을 미치는 인수를 의미함.

- 회사는 2025년 전체 재무 전망을 발표하면서 Edge Autonomy를 포함한 통합 기준으로 제시함. 이는 Edge Autonomy의 실적이 통합되어 Redwire의 2025년 예상치에 기여할 것임을 나타냄. 2025년 통합 전망에는 매출 성장 가속화, 상당한 조정 EBITDA 달성, 그리고 긍정적인 잉여 현금 흐름이 포함됨. CFO는 Edge Autonomy 인수를 통해 "우주 및 방위 기술 시장 트렌드를 활용"할 준비가 되었다고 언급함.

인수 진행 상황:

- Edge Autonomy 인수에 필요한 모든 규제 승인을 완료함.

- 인수는 2025년 2분기 중 종료될 것으로 예상됨. 주주 총회 승인 등 최종 마감 조건만 남은 상태. 이는 인수가 순조롭게 진행되어 예상되는 긍정적 효과가 곧 실현될 수 있음을 보여줌.

5. Golden Dome 프로젝트

골든 돔 프로젝트 : 미국 본토를 지키기 위해 도널드 트럼프 미국 대통령 정부가 추진하는 차세대 미사일 방어망 구축 사업의 공식 명칭. 초기에는 '미국을 위한 아이언돔'(The Iron Dome for America)이라고 불렸으나, 이후 '미국을 위한 골든 돔'(Golden Dome for America)으로 공식 변경. 이스라엘의 단거리 방어 시스템인 아이언 돔과는 달리, 탄도 미사일, 순항 미사일, 그리고 극초음속 무기 등 다양하고 첨단화된 미사일 위협에 대응하는 광역 방어 체계로 계획되고 있음. 이 과정에서 우주 인프라 기업인 레드와이어도 프로젝트에 참여를 하고자 하며 어닝 콜 및 투자자 프레젠테이션 자료를 토대로 작성함.

1. 골든 돔 사업 개요

- 골든 돔(Golden Dome) 사업은 도널드 트럼프 대통령 행정부에서 추진되는 미국의 차세대 미사일 방어망 사업임. 처음에는 '미국을 위한 아이언 돔'으로 불렸으나 이후 '미국을 위한 골든 돔'으로 공식 명칭이 변경됨.

- 이 사업의 주요 목적은 탄도, 순항, 극초음속 미사일 위협은 물론, 저가 드론 및 군집 드론과 같은 새로운 위협으로부터 미국 본토를 방어하는 것임.

- 수백 개의 저궤도(LEO) 위성으로 구성된 감시 및 요격 네트워크를 통해 전 지구적 미사일 위협을 실시간으로 탐지 및 파괴하는 것을 목표로 함. 전문가들은 요격에 레이저 무기가 사용될 수 있다고 관측함.

- 첨단 센서와 요격체로 구성될 계획이며, 개방형 아키텍처로 설계되어 새로운 기술 통합을 신속하게 할 수 있도록 함.

- 최근 대통령 예산 요청에 골든 돔과 같은 주요 우주 및 방위 프로그램에 대한 자금이 포함되어 있음.

2. Redwire의 골든 돔 사업 참여 노력 및 역량

- Redwire는 골든 돔 사업을 주요 우주 및 방위 프로그램 기회 중 하나로 적극적으로 추구하고 있음.

- 회사는 골든 돔의 계층 방어 아키텍처 전반에 걸쳐 미국을 겨냥한 위협을 무력화하기 위한 여러 솔루션을 탐색하고 있음.

- Redwire의 우주 인프라 부문 역량은 이 사업 지원에 활용될 수 있음. 구체적인 기여 가능 분야는 다음과 같음:

- 우주선 (Spacecraft): VLEO, LEO, GEO 기능을 포함하는 Redwire의 우주선은 골든 돔의 다중 궤도 아키텍처에서 위험을 식별, 탐지하고 잠재적으로 무력화하는 데 활용될 수 있음. Redwire는 이미 LEO의 Thresher, MEO 및 GEO의 Mako와 같은 우주선 플랫폼을 개발하여 보유하고 있음.

- 우주 기반 광학 센서 (Space-based Optical Sensors): Firefly의 Blue Ghost 및 Intuitive Machines의 IM2 달 착륙선 카메라 개발에 사용된 기술을 활용한 Redwire의 우주 기반 광학 센서 기능은 골든 돔 프로젝트에서 시의적절한 위험 탐지 및 관리 개발에 활용될 수 있음. Redwire는 50년 이상의 헤리티지를 가진 우주 인증 센서 제조 역량을 보유하고 있음.

- 디지털 엔지니어링 (Digital Engineering): Redwire의 디지털 엔지니어링 미션 시스템 및 통합(DEMC) 환경은 위험 완화를 위한 신속한 아키텍처 개발을 가능하게 함.

- Redwire는 현재 여러 골든 돔 기회를 적극적으로 추구하고 있으며, 관련 이해 관계자들과 논의를 진행 중에 있음.

- 회사는 이러한 노력을 통해 광범위한 국가 안보 유산을 활용하여 미국 방어를 지원할 기회를 기대하고 있음.

3. 시장 환경 및 전망

- 미국 정부 시장에서 주요 의사 결정권자 전환 및 새 행정부 우선순위 관련 예산 불확실성으로 전반적인 수주 지연이 있었음.

- 그러나 골든 돔과 같은 주요 우주 및 방위 프로그램에 대한 자금이 대통령 예산 요청에 포함된 것은 Redwire가 미국 시장에서의 미래 수주 전망을 낙관적으로 보는 이유 중 하나임.

- 골든 돔 프로젝트에는 180여 개 업체가 참여를 희망한 것으로 알려져 있으며, SpaceX, 소프트웨어 업체 팔란티어, 드론 제조사 안두릴 등이 핵심 부분 구축 입찰에 참여함.

- 이 프로젝트는 특히 우주 기반 요격기와 관련하여 기술적 과제에 직면하고 있으며, 프로젝트에 기여하는 여러 조직 간의 협력이 주요 난관이 될 수 있음.

6. 계약 수주 및 백로그

백로그 현황:

- 2025년 3월 31일 기준으로 Redwire의 백로그는 291,200,000달러를 기록함. 이는 이전 기간과 비교했을 때 상대적으로 평탄한 상태를 유지하고 있다고 언급됨.

- 계약된 백로그 중 30%에 해당하는 107,200,000달러는 유럽의 국제 운영에서 발생한 것임.

계약 수주 및 추세:

- 2025년 1분기 동안의 계약 수주는 56,200,000달러였음. 이는 전분기 및 전년 대비 상당한 개선을 보인 수치임. 2024년 4분기의 계약 수주는 35,700,000달러였음.

- 2025년 1분기의 청구(billings) 대비 수주(bookings) 비율(Book-to-Bill Ratio)은 0.92배였음.

- 회사는 계약 수주가 분기마다 불규칙하게 발생하는 것을 자주 목격하고 있다고 설명함.

시장 환경 및 파이프라인 (미래 수주 전망):

- 유럽 시장에서는 IBDM, IHAB, Arrakis 미션에 대한 ESA 연구 계약을 포함한 주요 수주가 2025년 1분기에 있었음.

- 미국 정부 시장에서는 주요 의사 결정자의 전환과 새로운 행정부 우선 사항과 관련된 예산 불확실성으로 인해 수주 지연이 있었음.

- Redwire는 이러한 지연이 일시적이라고 믿고 있으며, 미국의 미래 수주 전망에 대해 낙관하고 있음.

- 이러한 낙관론의 근거 중 하나로 골든 돔(Golden Dome)과 같은 주요 우주 및 방위 프로그램에 대한 자금이 최근 대통령 예산 요청에 포함된 점을 들고 있음.

- Redwire는 골든 돔 사업을 주요 우주 및 방위 프로그램 기회 중 하나로 보고 있으며, 미국을 겨냥한 위협을 무력화하기 위한 여러 솔루션을 탐색하고 있음. 회사의 우주선, 우주 기반 광학 센서, 디지털 엔지니어링 역량이 이 사업 지원에 활용될 수 있다고 언급함.

- 현재 여러 골든 돔 기회를 적극적으로 추구하고 있으며 관련 이해 관계자들과 논의 중임. 회사는 광범위한 국가 안보 유산을 활용하여 미국 방어를 지원할 기회를 기대하고 있음.

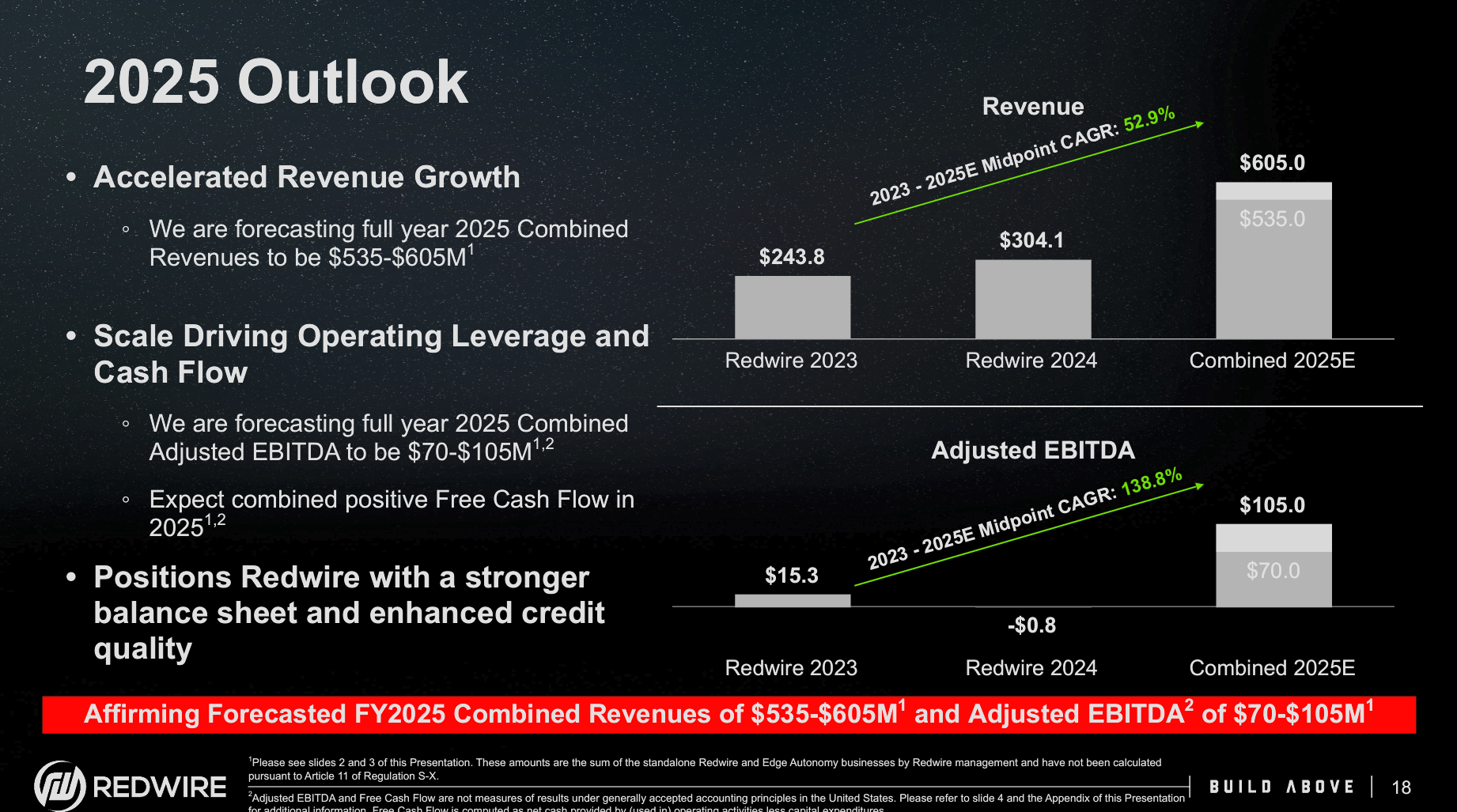

7. 25년 연간 가이던스

Redwire는 2025년 1분기 실적 발표 시점에서 2025년 전체 연간에 대한 재무 전망(Forecast)을 제시함. 이 전망은 Edge Autonomy 인수 완료를 가정한 연결 기준으로 작성됨. Edge Autonomy 인수는 2025년 1월 20일에 발표되었고, 모든 규제 승인을 3월 21일에 받았으며, 2025년 2분기 중 마감될 것으로 예상하고 있음.

2025년 예상 실적 (Combined Company 기준)은 다음과 같음:

- 총 매출 (Revenues): 5억 3,500만 달러 ~ 6억 500만 달러를 예상함. 이는 2024년의 3억 410만 달러 및 2023년의 2억 4,380만 달러와 비교했을 때 상당한 성장을 예상하는 수치임 (2023년~2025년 예상 중간값 기준 연평균 성장률(CAGR) 52.9% 기록).

- 조정 EBITDA (Adjusted EBITDA): 7,000만 달러 ~ 1억 500만 달러를 예상함. 이는 2024년의 마이너스 0.8백만 달러 및 2023년의 1,530만 달러와 비교했을 때 큰 폭의 수익성 개선을 예상하는 수치임 (2023년~2025년 예상 중간값 기준 CAGR 138.8% 기록).

- 잉여 현금 흐름 (Free Cash Flow): 긍정적인 수준을 예상함.

시장 컨센서스 :

- 2025년 연간 예상 매출 (Full year 2025's revenue): 4억 7,800만 달러로 예상됨.

- 2025년 연간 예상 주당순이익 (Full year 2025's earnings): -0.20 달러로 예상됨.

Redwire는 이러한 전망을 통해 2025년에 가속화된 매출 성장(Accelerated Revenue Growth)을 기대하고 있음을 시사함. 회사는 2025년 1분기 실적 발표 시점에서 이러한 연간 가이던스를 재확인(Affirming Forecasted)하였음.

레드와이어 25Q1 Earnig Call 투자자 질의 녹취록 요약

레드와이어 25Q1 Earnig Call 투자자 질의 녹취록 요약

레드와이어 25Q1 실적 발표 및 내용 레드와이어 25Q1 실적 발표 및 내용https://notebooklm.google.com/notebook/6ff7965b-70a5-42cf-b48d-8e8250c6e75c/audio 로그인 - Google 계정이메일 또는 휴대전화accounts.google.com 1. 2025

myview7144.tistory.com

'주식 > 레드와이어' 카테고리의 다른 글

| 레드와이어 25Q1 Earnig Call 투자자 질의 녹취록 요약 (0) | 2025.05.15 |

|---|---|

| 레드와이어(Redwire) - 6. LoadPath (로드패스) (0) | 2025.05.01 |

| 레드와이어(Redwire) - 5. Roccor (로코어) (0) | 2025.04.15 |

| 레드와이어(Redwire) - 4. Made In Space (메이드 인 스페이스) (2) | 2025.04.14 |

| 레드와이어(Redwire) - 3. 딥 스페이스 시스템(DSS) (0) | 2025.04.06 |